【營業稅】營業人解散將餘存貨物分配股東或出資人

營業人解散將餘存貨物分配股東或出資人

▪ 營業人解散或廢止營業後,餘存之貨物已不再銷售 ,該等餘存之貨物在原來購進時所支付的營業稅,已依法申報扣抵銷項稅額。▪ 營業人如將餘存之貨物抵償債務或分配股東或出資人,貨物之所有權即移轉與債權人、股東或出資人,依規定視為銷售應按時價開立統一發票。

財政部北區國稅局表示,網路交易平臺是現代人不可或缺之交易管道,近來受新冠肺炎疫情影響,「宅經濟」暴發,網路交易更加熱絡。而經常性利用網路接受買家訂購貨物,再藉由實體通路交付之營業人,如每月銷售額已達20萬元者,除須使用統一發票外,也要留意取得合法之進項憑證並申報扣抵,以免報繳每期營業稅時,因無進項稅額可以申報扣抵銷項稅額,導致需繳納較多的營業稅,影響權益。

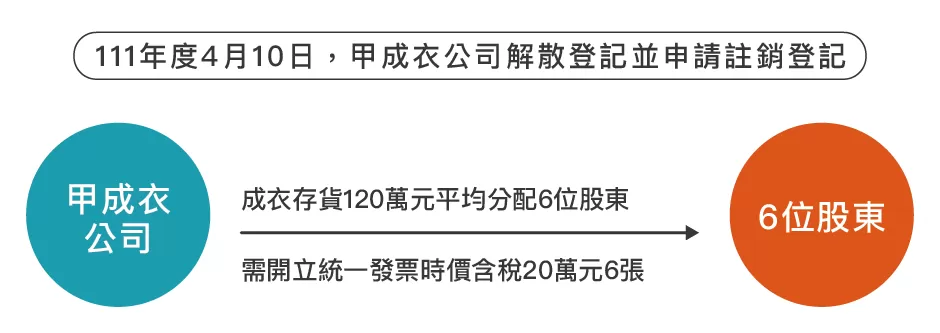

臺北國稅局舉例說明,甲成衣公司於111年4月10日經公司主管機關核准解散登記並向稅捐稽徵機關申請註銷登記,惟公司帳上尚有成衣存貨一批,經股東會決議平均分配給公司6位股東,該批貨物時價(含稅)計新臺幣(下同)120萬元,甲公司應依前開規定開立6張〔時價【含稅】分別為20萬元〕統一發票交付予6位股東。

資料來源:財政部