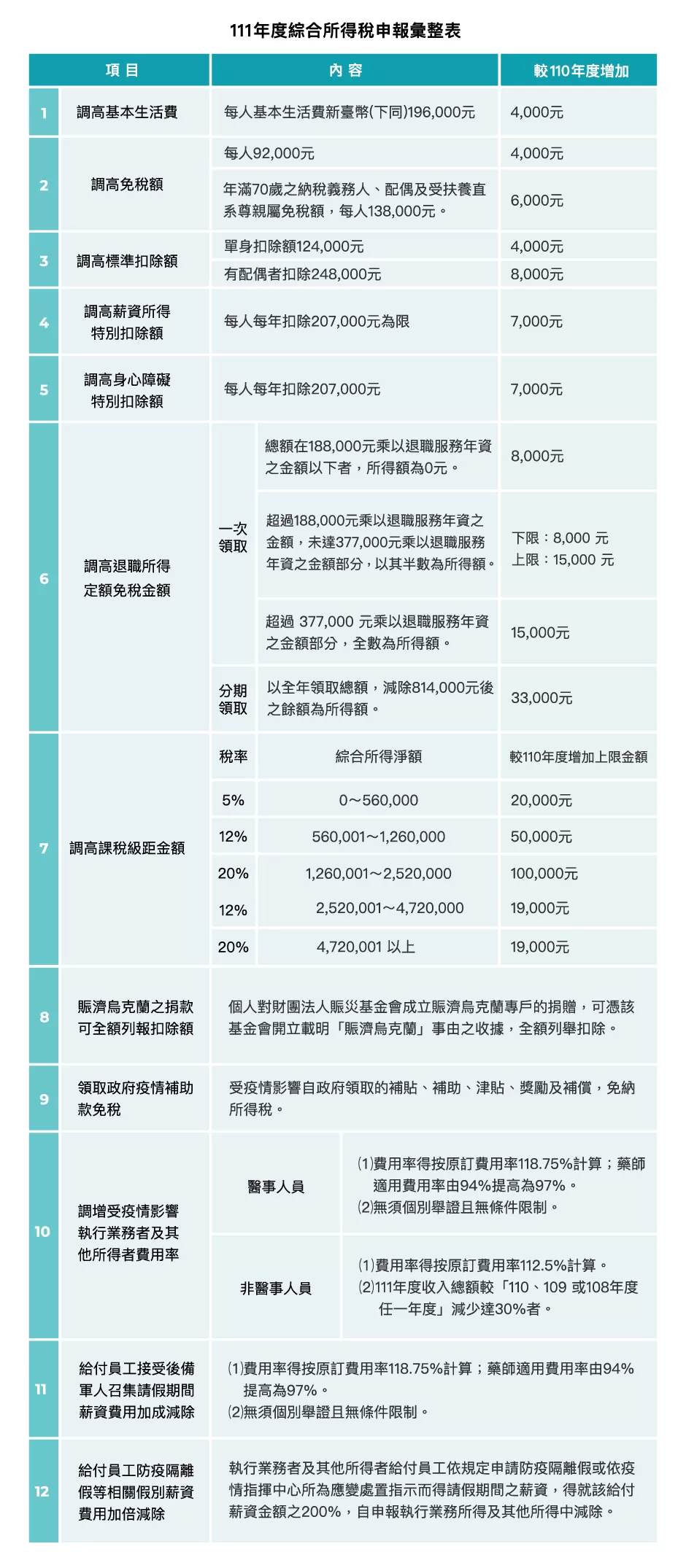

【所得稅】111年度綜所稅申報重點整理

今年所得稅申報期,維持法定申報期間1個月,自112年5月1日起至5月31日止。

納稅義務人辦理綜合所得稅結算申報常見錯誤態樣

一、未依規定申報:配偶間因感情不睦而分居,致無法合併辦理結算申報,經分別各自填寫一張申報書辦理申報,但疏忽在申報書上填寫他方配偶姓名及身分證統一編號,亦未註明分居。

二、 免稅額申報錯誤: 每人免稅額為9.2萬元,年滿70歲的納稅義務人本人、配偶及受扶養「直系尊親屬」(父母、祖父母等)免稅額為13.8萬元;如申報扶養年滿70歲的兄弟姊妹或同居一家有實際扶養事實的其他親屬(叔、伯、舅等),免稅額仍為9.2萬元。

三、申報時自行刪除或變更以憑證下載或至稽徵機關臨櫃查詢的所得資料:如對下載所得資料的所得年度、金額或所得類別有疑義,請先洽詢憑單填發單位確認,避免未先行確認就自行刪除或變更稽徵機關提供查詢的所得而發生漏報。

四、扣除額申報錯誤,類型包括:

(一)捐贈列舉扣除額:列報點光明燈、安太歲或支付塔位等有對價關係的款項;或對教育、文化、公益、慈善機關或團體的捐贈,申報金額超過全年綜合所得總額20%。

(二)保險費列舉扣除額:列報「非直系」受扶養親屬的保險費;或申報全民健康保險以外的保險費,超過每一個被保險人每年2.4萬元的限額。

(三) 醫藥及生育費列舉扣除額

-

-

-

- 列報非公立醫院或健保特約醫療院所的醫療費用

- 列報非屬醫療性質的醫美整形、坐月子費用、看護費用。

- 申報時未自行減除受有保險給付部分的醫藥費。

-

-

(四) 購屋借款利息列舉扣除額

-

-

-

- 列報「修繕貸款」或「消費性貸款」名義的房貸利息支出。

- 納稅義務人本人、配偶或受扶養親屬,未於課稅年度在該地址辦竣戶籍登記。

- 課稅年度有出租、供營業或執行業務使用。

-

-

(五) 教育學費特別扣除額:列報子女就讀國內、外及大陸地區未經教育部認可學校的教育學費特別扣除額。

資料來源:財政部