讓你掌握最即時的永安動態與稅務新知

隨著忙季正式落幕,永安聯合會計師事務所超過百位夥伴齊聚島語自助餐廳,共同慶祝事務所合併後的第一個完整忙季。在新客戶、新案件與跨所協作的挑戰下,全體同仁攜手合作、準時完成每一項任務,也再次展現永安團隊的凝聚力與專業精神。

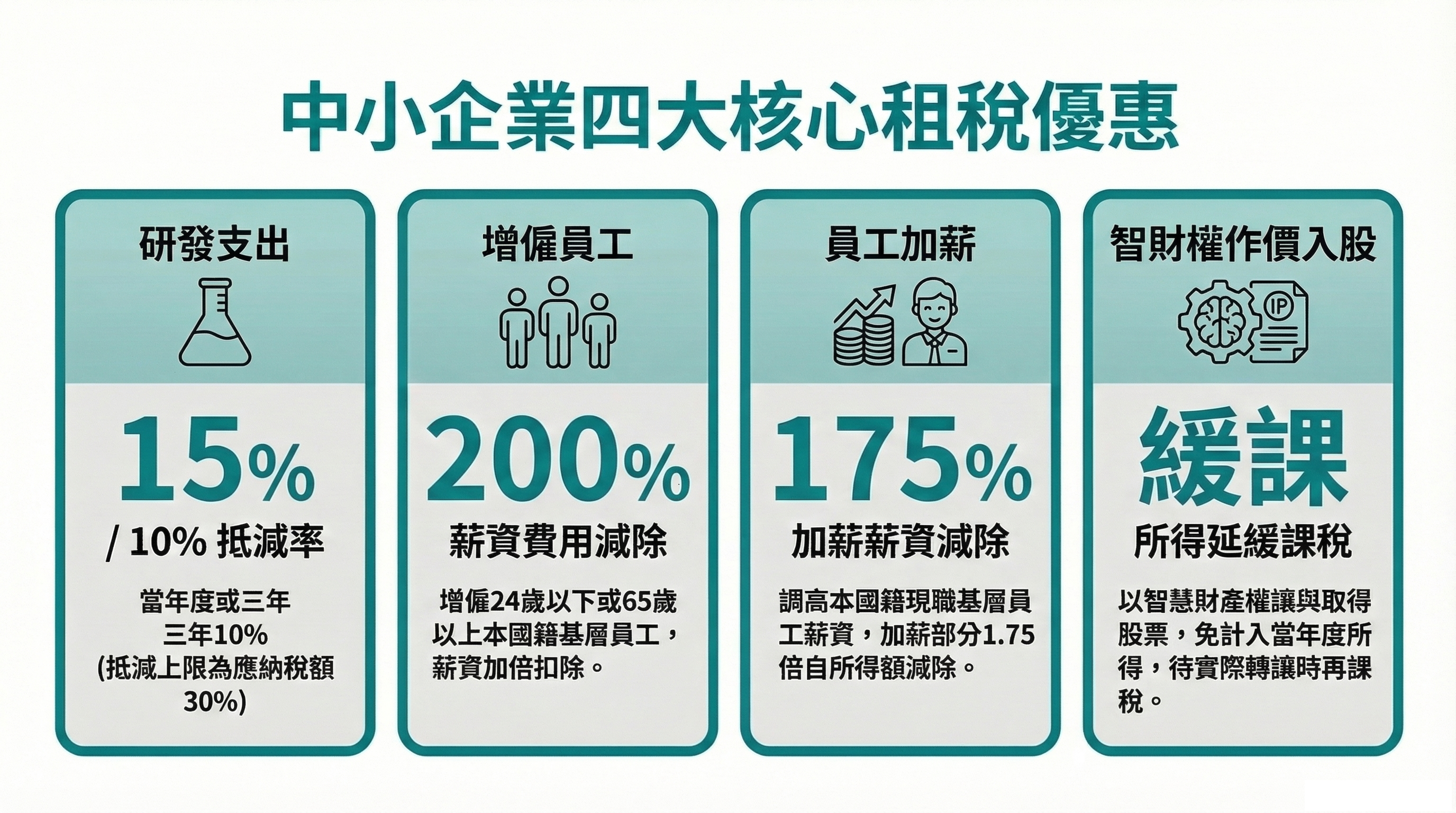

本文深入淺出地解析台灣《中小企業發展條例》的核心內容。從法定的「中小企業」認定標準出發,詳細整理了企業主最關心的研發投資抵減、增僱員工與加薪的薪資加成減除、以及智財權入股緩課等租稅紅包。同時,也涵蓋了土地增值稅優惠與政府提供的專案融資、輔導資源,是中小企業規劃節稅與財務調度必讀的科普指南。

隨著社群媒體與自媒體興起,越來越多個人創作者(網紅、Youtuber、直播主)透過網路平台獲取收入。財政部於近期發布了最新的課稅作業規範,將這種「新興網路交易」納入明確的營業稅管理範疇。永安團隊為您整理了以下核心重點,協助您快速檢視自身稅務合規性。

獸醫診所注意!雖然動物診療屬執行業務免徵營業稅,但若兼營「寵物旅館」或「美容」則屬銷售勞務,務必辦理稅籍登記並報繳營業稅,以免因漏報而受罰。

永安聯合會計師事務所正式取得金管會「永續報告書確信」與「溫室氣體盤查確信」雙資格,成為全台少數同時具備雙重認證的事務所,為企業提供專業一站式永續與碳管理確信服務。

...

.jpg)

.jpg)